医药控费是医院必须啃下的“硬骨头”。

国务院办公厅下发的《深化医药卫生体制改革2017年重点工作任务》指出:全国公立医院医疗费用平均增幅控制在10%以下;前四批200个试点城市公立医院药占比(不含中药饮片),总体降到30%左右。

“成本控制”已经代替“收入成长”,成为现代医院管理制度改革的重要一环。

目前,医院关注全成本核算。核算结果对科室评价、医疗服务价格制定、财政补贴政策、医保支付等,都是很好的参考。

然而,这一核算方式及结果,很难被临床科室所理解和使用,特别是与绩效考核挂钩时,极易出现科室亏损,分摊不合理、不理解,导致矛盾、冲突。

因为对科室来说,有些成本可控,有些则未必。医院成本核算要获得科室的支持和配合,必须深入科室、了解哪些是可控成本。

在科室可控、固定成本上进行管控,实现较少的成本投入、并取得最大的效益,这是科室成本管理的重点。

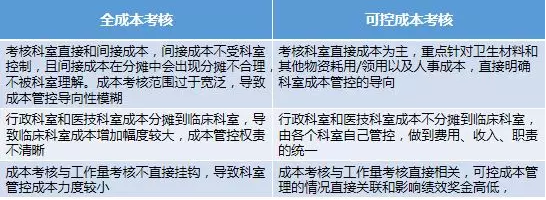

全成本考核的4个问题

科室的全成本考核与可控成本考核,区别是什么?

让我们结合下列表格,分析、比较:

科室可控成本的绩效考核,分4步

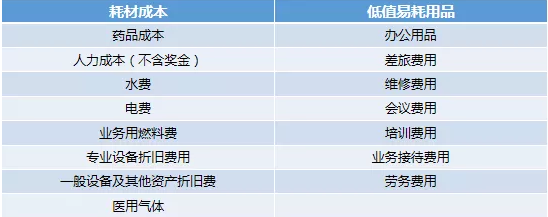

第一步,明确科室可控成本范畴

科室可控成本包括:本科室的卫生材料成本、药品成本、水电费等变动成本,还有用人成本(不含奖金)、固定资产折旧、设备折旧等固定成本。

以某医院内科2017年的绩效考核表格为例:

第二步,确定可控成本的绩效考核方案

针对临床科室可自行控管的成本项目,设定各科可控成本费率;

依据各科每月收入计算目标成本(医疗收入*可控成本费率),与科室当月实际成本比较,如有结余或超支,其结余或超支金额,均提取固定比率,计入科室临床服务奖金,作为科室当月份总奖金。

第三步,确定可控成本费率

采用目前应用广泛的大数据理论:梳理一段时间内,科室发生的可控成本和产生的收入,剔除异常金额(特别高、特别低、非经常性发生的成本),依调整后的可控成本,计算各科可控成本费率:

科室可控成本费率=基期科室调整后可控成本/基期科室收入*100%

(注:基期时间的确定,可根据医院的具体需求进行调整)

第四步,计算科室可控成本结余奖金:

可控成本结余奖金=[当月科室收入*可控成本费率-实际消耗成本金额]*提取比率

(注:提取比率的确定,可根据医院的具体需求进行调整)

科室临床管理者要“补哪些课”

在医院绩效考核中,成本管控应针对医院内部经济运营的实际,因此必须明确科室的责任,划清科室的成本责任归属,从而对各科室的成本和费用加以清晰界定。只有这样,才能科学地归集和分配各科室的成本与费用,真正达到责权利相统一。

遗憾地是,多数临床科室管理者或职能部门工作人员为“医者”背景,缺乏绩效考核、成本管控等内容。系统、全面地“补课”,迫在眉睫。

>

>